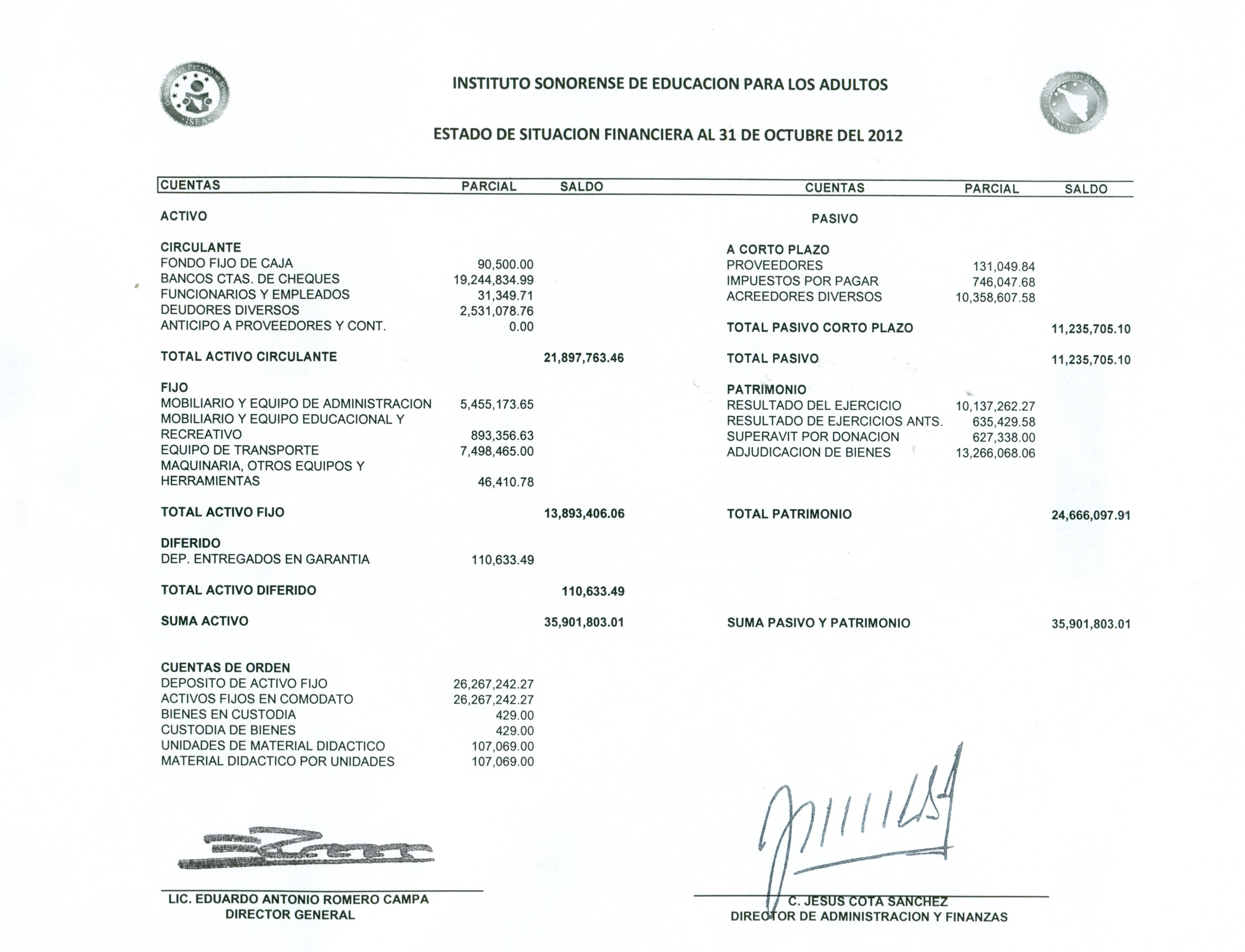

El Balance general: también llamado estados de situación financiera o estados de posición financiera, que muestra información relativa a una fecha determinada sobre los recursos y obligaciones financieros de la entidad; por consiguiente, los activos en orden de su disponibilidad, revelando sus restricciones; los pasivos atendiendo a su exigibilidad, revelando sus riesgos financieros; así como, el capital contable o patrimonio contable de dicha fecha.

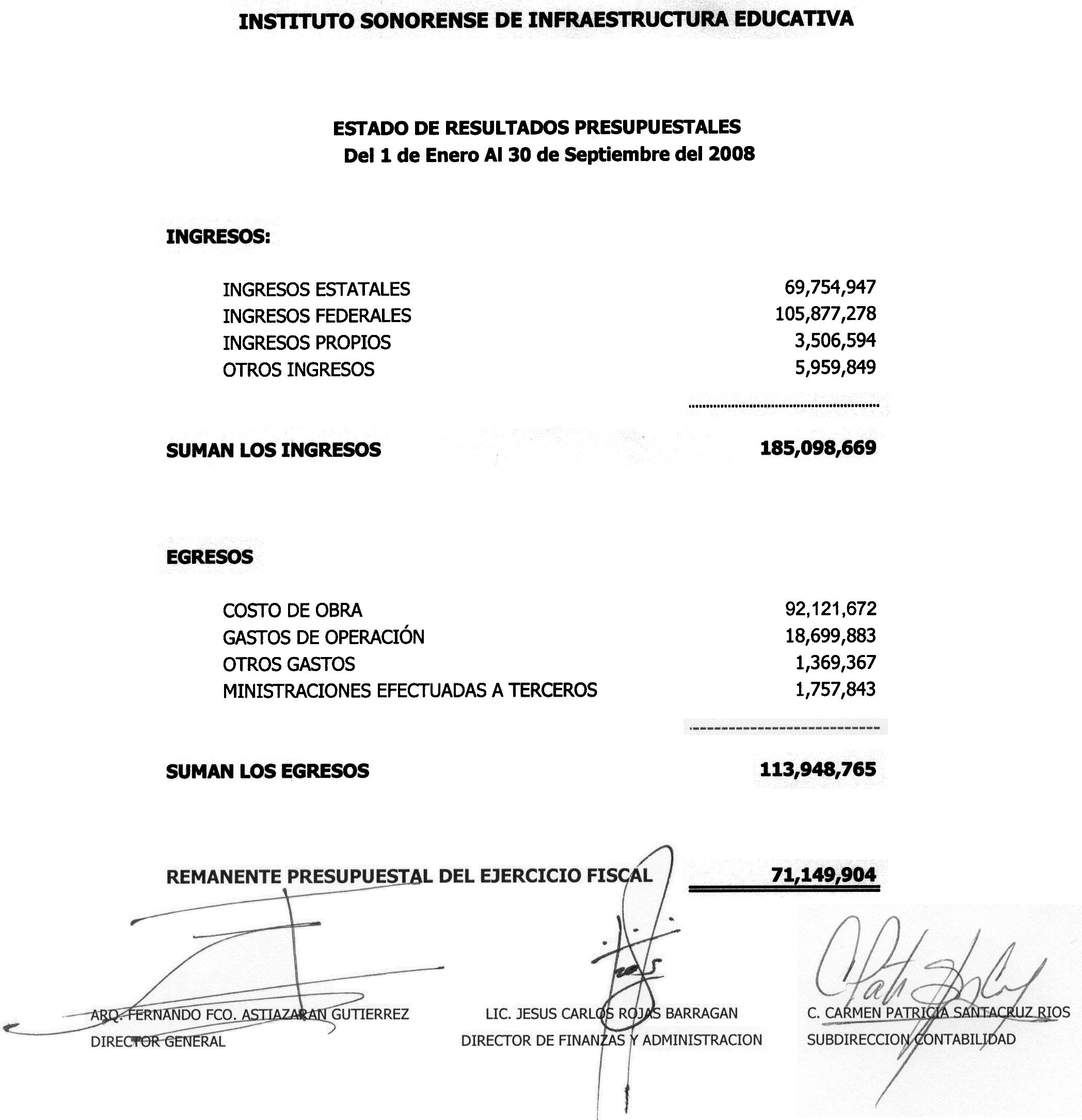

El Estado de resultados: para entidades lucrativas o, en su caso, estado de actividades, para entidades con propósitos no lucrativos, que muestra la información relativa al resultado de sus operaciones en un periodo y, por ende, de los ingresos, gastos; así como, de la utilidad (perdida) neta o cambio neto en el patrimonio contable, resultante en el periodo.

El estado de variaciones en el capital contable: muestra los cambios en la inversión de los accionistas o dueños durante el periodo.

El estado de cambios en la situación financiera: tambien conocido como el estado de flujo de efectivo, que indica información acerca de los cambios en los recursos y las fuentes de financiamiento de la entidad en el periodo, clasificados por actividades de operación, de inversión y financiamiento. La entidad debe emitir uno de los dos estados, atendiendo a lo establecido en las normas particulares.

Referencias:

Elizondo, A. (2003). Proceso contable 2. (13-01-2016). http://contabilidadesca.files.wordpress.com/2011/08/estados-financieros-bac3a1sicos.pdf pag. 1-4

No hay comentarios:

Publicar un comentario